Was Unternehmen jetzt wissen müssen – und was sich ab 2026 ändert

Der Carbon Border Adjustment Mechanism (CBAM) ist ein zentrales Instrument des EU-Green-Deals. Ziel ist es, sicherzustellen, dass für emissionsintensive Importwaren vergleichbare CO₂-Kosten anfallen wie für innerhalb der EU produzierte Waren. So sollen Carbon Leakage vermieden und faire Wettbewerbsbedingungen geschaffen werden.

Berechnen Sie die voraussichtlichen CBAM-Kosten für Ihren Import*:

*Die Angaben sind ohne Gewähr.

Ihre All-in-One-CBAM-Lösung mit VERAG

CBAM ist kein einmaliges Projekt, sondern ein dauerhafter Compliance-Prozess. VERAG macht CBAM steuerbar, transparent und sicher – von der Registrierung bis zum Zertifikate-Management.

Laufende Betreuung & fristgerechte Umsetzung

Importüberwachung & strukturierte Berichte

Plausibilisierung & Umgang mit Datenlücken

Preisrisiken, Sicherheiten & Kostenkontrolle

Strukturierte Datenerhebung im Drittland

CBAM – Überblick, Pflichten & Umsetzung

Der Carbon Border Adjustment Mechanism (CBAM) ist ein zentrales Klimaschutzinstrument der EU. Ziel ist es, den CO₂-Ausstoß importierter Waren angemessen zu berücksichtigen und Carbon Leakage – die Verlagerung von Emissionen außerhalb der EU – zu vermeiden.

CBAM seit 2026: Verbindlicher Regelbetrieb

Seit dem 1. Januar 2026 befindet sich CBAM im verbindlichen Regelbetrieb. CBAM ist damit ein voll wirksames Instrument mit rechtlichen, finanziellen und operativen Pflichten.

Rechtsgrundlage:

Art. 1–31 Verordnung (EU) 2023/956

Ergänzende Durchführungs- und Delegierte Verordnungen der EU-Kommission

Zentrale Regelungen im Regelbetrieb

De-minimis-Regel (50-Tonnen-Schwelle)

- Keine CBAM-Pflichten bei weniger als 50 t CBAM-Waren pro Kalenderjahr

- Rechtsgrundlage: Art. 2 Abs. 3a Verordnung (EU) 2023/956

- Entlastung insbesondere für kleinere Unternehmen

Registrierungspflicht als CBAM-Anmelder

- CBAM-pflichtige Importe sind nur mit gültiger CBAM-Zulassung zulässig

- Registrierung bzw. Antrag spätestens bis 31.03.2026

- Zollvertreter und indirekte Beteiligte müssen eingebunden sein

Jährliche CBAM-Erklärung

- Eine CBAM-Erklärung pro Kalenderjahr

- Erste Frist: 30.09.2027 für Emissionen aus 2026

Bepreisung & Zertifikate

- Kauf von CBAM-Zertifikaten ab 01.02.2027

- Zertifikate decken Emissionen aus dem Jahr 2026 rückwirkend ab

- Preis orientiert sich am EU-ETS-CO₂-Preis

Emissionswerte & Verifizierung

Tatsächliche Emissionswerte („Echtwerte“) dürfen nur verwendet werden, wenn sie von einem unabhängigen, akkreditierten Prüfer verifiziert wurden.

- Keine Verwendung nicht verifizierter Echtwerte

- Ohne Verifizierung sind Standardwerte anzuwenden

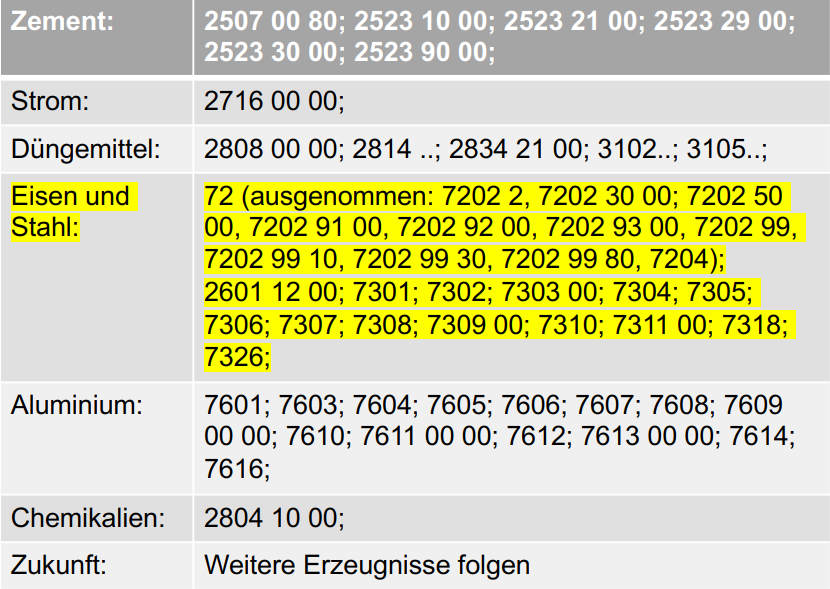

Welche Waren sind aktuell betroffen?

- Eisen & Stahl

- Aluminium

- Zement

- Düngemittel

- Wasserstoff

- Strom

Achtung: Eine falsche Zolltarifierung kann CBAM-Pflichten auslösen oder verschleiern.

Zusammenfassung betroffener Waren nach Zolltarifnummer:

CBAM basiert auf der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates vom 10. Mai 2023 zur Schaffung eines CO₂-Grenzausgleichssystems (CBAM).

Für betroffene Unternehmen bedeutet CBAM erhebliche neue Pflichten: von der Identifikation relevanter Waren über die Emissionsermittlung bis hin zu Melde-, Nachweis- und künftig auch Zahlungspflichten.

Ziel

bis zum Jahr 2030 um mindestens 55 % zu reduzieren.

In diesem Paket ist eine Reihe von Vorschlägen zur Überarbeitung und Aktualisierung der

EU-Rechtsvorschriften vorgesehen.

• Vollumfängliche Dekarbonisierung bis 2050, um damit die globale Erwärmung auf 1,5

Grad Celsius (gerechnet vom Beginn der Industrialisierung) zu begrenzen.

Maßnahmen zur Bekämpfung

Zertifikat abzugeben. Während in Deutschland bereits 2021 begonnen wurde, diesen CO2

Emissionshandel einzuführen, ist Österreich dieser CO2-Steuer 2022 (hier gab es eine Verschiebung bis Oktober 2022) gefolgt. Der CO2-Preis liegt in Österreich derzeit bei 32,50 Euro pro Tonne und soll bis 2025 auf 55,00 Euro pro Tonne angehoben werden.

Mangelnde Harmonisierung

• Gemäß Artikel 2 des Klimaübereinkommens (UNFCCC) der Vereinten Nationen (Klima-

übereinkommen von Paris) haben sich die 198 Vertragsparteien sowie die EU (als regionale

Wirtschaftsorganisation) verpflichtet, den Anstieg der durchschnittlichen Erdtemperatur unter

2 Grad Celsius zu halten und alle Anstrengungen zu unternehmen, auf 1,5 Grad Celsius über

dem vorindustriellen Niveau zu begrenzen (Art. 3 und 4 Abs. 18 des Übereinkommens).

• Es fehlen aber die Regelungen darüber, wie sich die Vertrags-parteien, die den Ausstoß der

Emissionen verteuern, gegen Industrien in Ländern schützen können, die geringere oder gar

keine Klimaschutzmaßnahmen getroffen haben (“Carbon Leakage“).

• Deshalb war eine EU-weite Regulierung durch Schaffung der CBAM-VO notwendig, die dazu

beitragen soll, die Abwanderung von Industrien mit hohem Emissionsausstoß zu verhindern

und einen fairen Wettbewerb sicherzustellen.

Rechtsgrundlagen

wurden die Vorschriften für den CO2- Grenzausgleichsystems (CBAM) geschaffen. Die VO

ist in 11 Kapitel und 36 Artikel zusammengefasst und gilt mit wenigen Abweichungen seit 1.

Oktober 2023. Artikel 5,10,14,16 und 17 gelten ab dem 31.12.2024; Artikel 2 Abs. 2 und die

Artikel 4, 6 bis 9, 15 und 19, Artikel 20 Absätze 1 und 3, 4 und 5 sowie die Artikel 21 bis 27

und 31 gelten am dem 01.01.2026.

Die Durchführungsverordnung (EU) Nr. 2023/1773 der Kommission vom 17.08.2023, die der

Auslegung der VO (EU) Nr. 2023/956 dient, gilt ab der Veröffentlichung im Amtsblatt der EU